Veja como é possível eliminar todas as suas dívidas através da nova Lei do Superendividamento

Entre em Contato agora!

Prestamos um serviço de advocacia especializada em Direito Bancário e na Lei do Superendividamento para você que vem enfrentando problemas com dívidas.

Essa é uma forma de garantir seus direitos diante da lei, uma vez que existe a possibilidade de repactuação das dívidas perante os credores, devolvendo ao consumidor tranquilidade financeira.

O escritório Grillo Pasquino Advogados conta com uma equipe especializada na Lei do Superendividamento, sendo considerada a melhor opção para quem precisa de ajuda nas negociações de dívidas. Aqui você conta com serviços relacionados a problemas financeiros e negociação de dívidas.

Entre em contato e saiba mais!

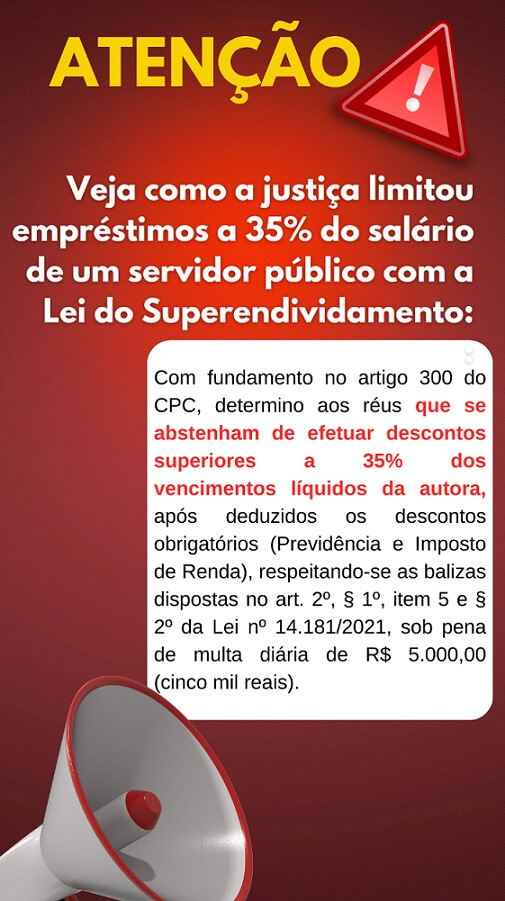

A Lei do Superendividamento tem como objetivo promover a composição e facilitar a conciliação entre credores e devedores, visando caminhos mais céleres e com soluções mais assertivas, especialmente traçadas em conjunto entre as partes, o que é sempre o melhor caminho.

A Lei do Superendividamento é uma nova legislação que permite ao consumidor endividado negociar suas dívidas de forma justa e equilibrada, respeitando a sua capacidade financeira e o seu mínimo existencial.

Para isso, você precisa de um advogado especializado na Lei do Superendividamento, que vai:

O que faz um advogado especializado na Lei do Superendividamento?

Ele será responsável por:

⦁ Propor uma ação judicial de repactuação de dívidas;

⦁ Apresentar um plano de pagamento de até 05 anos que inclua todos os seus credores;

⦁ Solicitar a exclusão do seu nome do cadastro de devedores;

⦁ Pedir a suspensão de todos os processos de execução em andamento;

⦁ Defender os seus direitos e interesses diante dos credores e do juiz;

⦁ Acompanhar todo o processo até a sua conclusão.

O escritório Grillo Pasquino Advogados é a melhor opção para quem busca orientações jurídicas relacionadas à Lei do Superendividamento. Temos experiência e conhecimento na área e podemos te ajudar a resolver o seu problema.

Não perca tempo e entre em contato conosco pelo WhatsApp. Vamos conversar sobre o seu caso e encontrar a melhor solução para você.

OAB/SP n.º 474.815

Sócio fundador do escritório Grillo Pasquino Advogados – Especialista em Direito Bancário.

Em diversas situações relacionadas aos seus direitos como consumidor de serviços financeiros/bancarios.

⦁ Revisar os seus contratos de empréstimo, financiamento, cartão de crédito ou cheque especial e verificar se há cláusulas abusivas, juros excessivos ou cobranças indevidas;

⦁ Negociar com os bancos e financeiras para reduzir ou quitar as suas dívidas, evitando a inscrição do seu nome nos órgãos de proteção ao crédito ou a penhora dos seus bens;

⦁ Entrar com uma ação judicial para defender os seus direitos em casos de cobrança indevida, venda casada, fraude, negativação, entre outros;

⦁ Requerer uma indenização por danos morais ou materiais, se você sofreu algum prejuízo ou constrangimento por causa da conduta dos bancos ou financeiras.

Se você está enfrentando algum desses problemas ou tem alguma dúvida sobre os seus direitos como consumidor de serviços financeiros, não hesite em nos procurar.

Perguntas frequentes:

A lei do superendividamento é uma norma que visa proteger os consumidores que estão em situação de impossibilidade de pagar suas dívidas sem comprometer o seu mínimo existencial. Ela foi sancionada em julho de 2021 e alterou o Código de Defesa do Consumidor e o Estatuto do Idoso.

A lei do superendividamento prevê algumas medidas para prevenir e tratar o problema, como:

– A garantia de práticas de crédito responsável, de educação financeira e de renegociação das dívidas com todos os credores ao mesmo tempo;

– A proibição de publicidade enganosa, assédio ou pressão para a contratação de empréstimos;

– A obrigatoriedade de informar os riscos, os custos e as condições do crédito ao consumidor;

– A limitação dos descontos em folha de pagamento para o crédito consignado;

– A possibilidade de revisão judicial dos contratos de crédito em caso de onerosidade excessiva ou mudança da situação econômica do consumidor.

A lei do superendividamento busca equilibrar os interesses dos consumidores e dos fornecedores de crédito, promovendo a recuperação financeira dos endividados e a preservação dos seus direitos fundamentais. Ela também incentiva a conciliação e a mediação como formas alternativas de solução dos conflitos.

A lei do superendividamento pode te ajudar de várias formas, dependendo da sua situação financeira. Por exemplo, se você está com dificuldades para pagar as suas dívidas e elas comprometem muito a sua renda mensal, você pode se beneficiar da renegociação coletiva com todos os seus credores, que pode reduzir os juros, as multas e os prazos das suas obrigações. Você também pode solicitar a revisão judicial dos seus contratos de crédito, se você achar que eles são abusivos ou que houve uma mudança significativa na sua capacidade de pagamento.

A lei do superendividamento também pode te ajudar a prevenir o endividamento excessivo, pois ela estabelece regras para a concessão e a publicidade do crédito, visando evitar o consumo irresponsável e o superendividamento. Ela também prevê ações de educação financeira para os consumidores, para que eles possam administrar melhor o seu orçamento e evitar o endividamento desnecessário.

A lei do superendividamento é uma ferramenta importante para garantir os seus direitos como consumidor e para promover a sua recuperação financeira. Se você quiser saber mais sobre como ela funciona e como ela pode te ajudar, você pode consultar algum de nossos advogados especializados.

O plano de pagamento nas ações de superendividamento é uma forma de o consumidor pessoa natural, de boa-fé, que não consegue pagar suas dívidas de consumo sem comprometer seu mínimo existencial, propor uma renegociação coletiva com todos os seus credores, com a supervisão da Justiça. O plano de pagamento deve ser apresentado em uma audiência conciliatória, presidida pelo juiz ou por conciliador credenciado no juízo, com a presença de todos os credores de dívidas previstas na lei.

O plano deve ter prazo máximo de 5 anos, preservados o mínimo existencial, nos termos da regulamentação, e as garantias e as formas de pagamento originalmente pactuadas. Segundo a lei do superendividamento, o plano compulsório deve assegurar aos credores, pelo menos, o pagamento do “principal”, ou seja, o valor que o consumidor tomou emprestado em uma operação de crédito ou o valor original de uma conta de consumo (sem contar multas ou juros).

O plano de pagamento nas ações de superendividamento é uma alternativa para o consumidor que se encontra em situação de impossibilidade financeira e que deseja regularizar sua situação e recuperar seu crédito. O plano pode ser vantajoso tanto para o consumidor quanto para os credores, pois evita a judicialização excessiva, a inadimplência prolongada e a exclusão social do consumidor. Além disso, o plano pode proporcionar uma redução dos encargos da dívida, um alongamento do prazo de pagamento e uma melhoria das condições de negociação.

Sim, você pode negociar as suas dívidas com todos os seus credores na ação de superendividamento, que é um instrumento previsto na Lei 14.181/2021, que alterou o Código de Defesa do Consumidor e o Estatuto do Idoso. A ação de superendividamento é uma forma de o consumidor pessoa natural, de boa-fé, que não consegue pagar suas dívidas de consumo sem comprometer seu mínimo existencial, propor uma renegociação coletiva com todos os seus credores, com a supervisão da Justiça. O consumidor deve apresentar um plano de pagamento que tenha prazo máximo de 5 anos, preservando o mínimo existencial e as garantias e as formas de pagamento originalmente pactuadas. O plano deve assegurar aos credores, pelo menos, o pagamento do “principal”, ou seja, o valor que o consumidor tomou emprestado em uma operação de crédito ou o valor original de uma conta de consumo (sem contar multas ou juros).

A ação de superendividamento é uma alternativa para o consumidor que se encontra em situação de impossibilidade financeira e que deseja regularizar sua situação e recuperar seu crédito. A ação pode ser vantajosa tanto para o consumidor quanto para os credores, pois evita a judicialização excessiva, a inadimplência prolongada e a exclusão social do consumidor. Além disso, a ação pode proporcionar uma redução dos encargos da dívida, um alongamento do prazo de pagamento e uma melhoria das condições de negociação.

Caso os credores não aceitem negociar suas dívidas na ação de superendividamento, isso pode ter algumas consequências, dependendo da situação. Essas são algumas possibilidades:

– Se o credor não comparecer à audiência de renegociação coletiva, o juiz pode suspender a cobrança da dívida, das multas e dos juros enquanto durar o acordo com os demais credores.

– Se o credor comparecer à audiência, mas não aceitar o plano de pagamento proposto pelo consumidor, ele pode ir para o fim da fila e só receber após os credores que aderiram ao acordo.

– Se nenhum credor aceitar o plano de pagamento, o juiz pode homologar um plano compulsório, que deve assegurar aos credores, pelo menos, o pagamento do valor principal da dívida (sem contar multas ou juros).

A lei do superendividamento foi sancionada em julho de 2021 e alterou o Código de Defesa do Consumidor e o Estatuto do Idoso, introduzindo novas regras e instrumentos para evitar o endividamento excessivo e abusivo, e para facilitar a renegociação das dívidas com todos os credores ao mesmo tempo, com a supervisão da Justiça.

A lei do superendividamento se baseia nos princípios da boa-fé, da transparência, da informação, da vulnerabilidade, da equidade e da função social do crédito. Ela também busca equilibrar os interesses dos consumidores e dos fornecedores de crédito, incentivando a conciliação e a mediação como formas alternativas de solução dos conflitos.

As dívidas que podem ser inclusas na lei do superendividamento são as dívidas de consumo, ou seja, aquelas que se referem à aquisição de produtos ou serviços para uso pessoal ou familiar. A lei não se aplica às dívidas relacionadas a impostos, multas, fianças, contratos de locação, crédito rural, financiamento imobiliário ou crédito com garantia real.

A lei visa proteger o consumidor de boa-fé, que contraiu suas dívidas sem fraude ou má-fé, e que busca renegociar suas dívidas com todos os seus credores ao mesmo tempo, com a supervisão da Justiça.

Publicado emTrustindex verifica se a fonte original da avaliação é Google. Muito prestativos e competentes.Publicado emTrustindex verifica se a fonte original da avaliação é Google. Só tenho o que agradecer! Foram muito éticos, eficientes e ágeis com meu processo!! Recomendo tranquilamente!Publicado emTrustindex verifica se a fonte original da avaliação é Google. Precisei fazer um levantamento de todo histórico envolvendo meu nome para possíveis negociações. O Matheus muito prestativo, rápido, ágil, deu todo o suporte e verificou toda a situação financeira envolvendo meu nome. Através dele consegui realizar todo o meu planejamento para quitação de dívidas envolvendo meu nome. Super recomendado!Publicado emTrustindex verifica se a fonte original da avaliação é Google. Excelentes profissionais! Atenciosos e eficazes, eu indico!Publicado emTrustindex verifica se a fonte original da avaliação é Google. O Matheus e sua sócia foram competentes, profissionais e extremamente atenciosos. Fizeram o que muitos não conseguiram, lutaram pela minha causa, do início ao fim. Não tenho adjetivos suficientes para descrever tamanho profissionalismo de ambos. E, serei eternamente grata!Publicado emTrustindex verifica se a fonte original da avaliação é Google. Contratei o escritório e estou muito satisfeito com o trabalho, advogado super atencioso, prestativo e com ótimos resultados!Publicado emTrustindex verifica se a fonte original da avaliação é Google. Atendimento com muita competência profissionalismo, possibilitando informações atualizadas e pertinentes ao interesse do cliente.Publicado emTrustindex verifica se a fonte original da avaliação é Google. Profissional eficiente e muito prestativo. Recomendo seus serviços.Certificado: TrustindexO selo verificado do Trustindex é o Símbolo Universal de Confiança. Apenas as melhores empresas podem obter o selo verificado que tem uma pontuação de avaliação acima de 4.5, com base nas avaliações dos clientes nos últimos 12 meses. Leia mais

- (11) 98849-8919

- grillopasquinoadvogados@gmail.com